Der Artikel „Die Zukunft des Versicherungsvertriebs“ beleuchtet aktuelle Entwicklungen und wichtigsten Handlungsoptionen für die Unternehmen.

NXT: Commercial - Versicherer stehen vor Wendepunkt im KMU-Segment

Von Oliver Riedel

Wegweisende Erkenntnisse im Versicherungsmarkt für kleine und mittlere Unternehmen (KMU)

Eine aktuelle Studie von InsurTech Hub Munich (ITHM) und Roland Berger offenbart wegweisende Erkenntnisse im Versicherungsmarkt für kleine und mittlere Unternehmen (KMU). Die Untersuchung "NXT:Commercial" zeigt, dass für 72% der befragten Unternehmen der Schutz vor finanziellen Schäden im Mittelpunkt steht. Diese klare Prioritätensetzung verdeutlicht den pragmatischen Ansatz der KMUs in Versicherungsfragen und unterstreicht die Bedeutung maßgeschneiderter Versicherungslösungen für dieses wichtige Marktsegment.

Deutschland ist nach wie vor ein Land des unternehmerischen Mittelstands, machen doch kleine und mittlere Unternehmen (KMUs) rund 99% der rund 3,4 Mio. Unternehmen in Deutschland aus. Für Versicherer stellen KMUs per se also ein großes Geschäftsfeld mit relevanten Prämienvolumina dar.

Besonders das KMU-Teilsegment der kleinen Unternehmen (10 bis 49 Beschäftigte und 10 Mio. € Jahresumsatz) ist für Versicherer interessant, da diese nicht nur einen zahlenmäßig, sondern auch wirtschaftlich relevanten Anteil am gesamten KMU-Segment darstellen. Zusätzlich zeichnet sich das Segment kleiner Unternehmen durch eine verbreitete Unterversicherung und damit ausschöpfbares Vertriebspotenzial aus. Grund hierfür liegt nicht zuletzt auch an der stark ausgeprägten Heterogenität der Betriebsarten des betrachteten Segments und sich verändernden individuellen Risikoprofilen. Für Versicherer stellt das Segment kleiner Unternehmen daher ein herausforderndes, aber dennoch relevantes Wachstumsfeld dar.

Um dieses Wachstumsfeld näher zu beleuchten, hat Roland Berger gemeinsam mit dem InsurTech Hub München (ITHM) eine Studie zu Anforderungen und Bedürfnissen von KMU-Kunden durchgeführt. Hierzu wurden neben 150 Geschäftsführenden von kleinen Unternehmen auch Kunden- und Vertriebsverantwortliche von mehr als 10 Versicherungsunternehmen befragt und interviewt. Dabei wurden zwei Schlüsselfragen untersucht:

Inwieweit erfüllen Versicherer die Grundanforderungen von kleinen Unternehmen? Besteht für KMU-Versicherer die Möglichkeit, sich durch das Angebot von Mehrwertservices nachhaltig zu differenzieren und dadurch zum „Lifetime-Partner“ kleiner Unternehmen zu werden?Umfrage und Interviews haben relevante Themen- und Handlungsfelder für KMU-Versicherer offengelegt:

- KMU-Kunden verlangen vom Versicherer "Rundum-Sorglos" Produktangebot zu fairem Preis-Leistungs-Verhältnis

- KMU-Kunden wollen persönliche Beratung und hohes Branchen-Verständnis von ihren Gesprächspartnern

- KMU-Kunden übertragen Erfahrungen aus Privatkunden-geschäft und wünschen sich digitale Kommunikationsangebote

- Nutzung von Services stark heterogen, stärkere Nutzung von Mehrwertservices mit Nähe zum Kernversicherungsangebot

- KMU-Kunden haben relativ hohe Verweildauer, reagieren aber auf bessere Angebote und Beratung

KMU-Kunden verlangen vom Versicherer "Rundum-Sorglos" Produktangebot zu fairem Preis-Leistungs-Verhältnis

Geschäftsführer kleiner Unternehmen sehen Versicherungsprodukte vorwiegend als existenziellen Schutz zur Abwendung finanzieller Schäden von ihren Unternehmungen. Sie verlangen daher von Versicherern passgenaue, einfache und verständliche Produkte, die ihnen einen „Rundum-Schutz“ liefern und die im Verhältnis zur Qualität und Umfang des Angebots einen fairen Preispunkt aufweisen. So ist es wenig überraschend, dass ein optimales Preis-Leistungsverhältnis von kleinen Unternehmen als das wichtigste Entscheidungskriterium für den Versicherungskauf genannt wird.

Für Versicherer bedeutet das die Notwendigkeit einer weiteren Flexibilisierung des bestehenden Produktportfolios, das über eine reine Bündelung von Standardprodukten hinausgeht. Versicherer sollten ein "Rundum-Sorglos" Produktportfolio aufbauen, das individuell entlang des Risikoprofils/Betriebsart gestaltbar ist und über reine Bündelung von Standardproduktbausteinen hinausgeht.

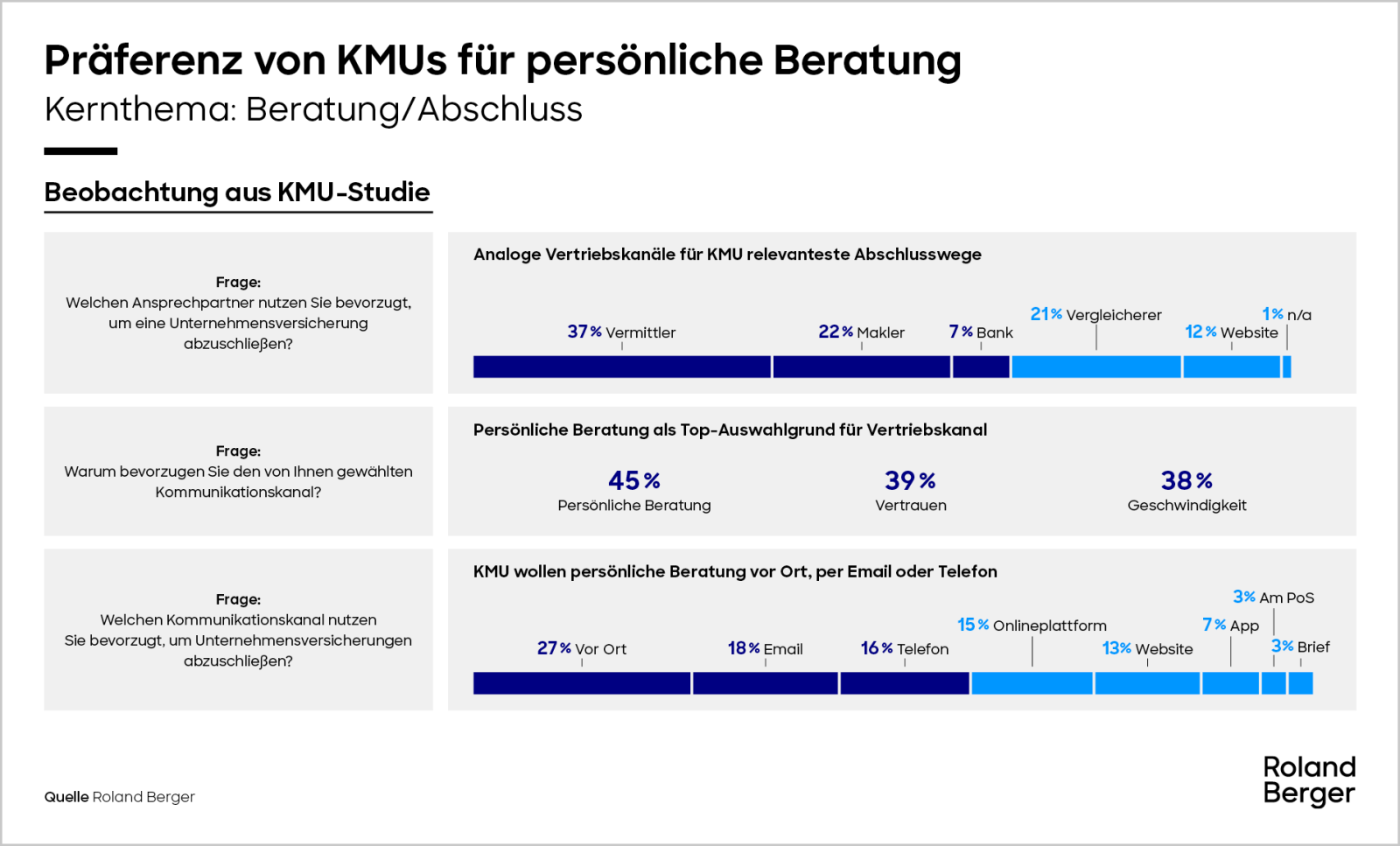

KMU-Kunden wollen persönliche Beratung und hohes Branchen-Verständnis von ihren Gesprächspartnern

Trotz anhaltender Digitalisierung , besteht auch weiterhin eine starke Präferenz von kleinen Unternehmen für eine persönliche Beratung durch Vermittler, Makler oder Banken. Eine hoch qualifizierte Beratung wird von kleinen Unternehmen überwiegend vor Ort wahrgenommen, kann aber auch durch Kommunikation per E-Mail und Telefonate erfolgen / ergänzt werden. Wertgeschätzt werden Vertrauen und kurze Wege zum kenntnisreichen Ansprechpartner.

Versicherer sollten daher ihre Vertriebsstrategie gezielt auf das Segment kleiner Unternehmen anpassen. So müssen Vermittler -auch durch gezielte Aus- und Weiterbildungsmassnahmen - über branchenspezifisches Fachwissen verfügen, um Kunden individuell entlang ihrer Bedürfnisse beraten zu können. Nur so entsteht eine langfristige persönliche Kundenbeziehung, die das Gefühl und Versprechen der Sicherheit nachhaltig an den Kunden transportieren kann. Ergänzend können speziell geschulte, zentrale Vertriebseinheiten, z. B. über Remote-Selling, den bestehenden proprietären Vertrieb bei der Adressierung des Geschäftsfelds unterstützen.

KMU-Kunden übertragen Erfahrungen aus Privatkunden-geschäft und wünschen sich digitale Kommunikationsangebote

Trotz der Präferenz für persönliche Beratung zeigt unsere Umfrage, dass kleine Unternehmen, digitale Erfahrungen aus dem Privatkundengeschäft auf die Geschäftssituation übertragen. Dies führt dazu, dass sich kleine Unternehmen auch digitale Interaktionsmöglichkeiten mit ihrem Versicherer/Vermittler wünschen, wie z. B. Portallösungen oder digitale Kommunikationswege . Im Vordergrund steht hier das Thema Self-Services, die es kleinen Unternehmen erleichtern, relevante Vertragsinformationen einzusehen, Vertragsanpassungen vorzunehmen oder aber obligatorische Meldungen einzureichen.

Versicherer sollten daher Customer Journeys kleiner Unternehmen untersuchen und ggf. anpassen und hierbei die Anforderungen an digitale Interaktion und Kommunikation berücksichtigen; zudem ein integriertes Multi-Access-Modell anbieten, in dem der Kunde je nach Präferenz frei zwischen analogen und digitalen Interaktionen wählen kann. Eine Möglichkeit besteht in der Bereitstellung einer für Gewerbekunden konzipierten Portallösung mit Self-Service Funktionalitäten und als Startpunkt für digitale Interaktion zwischen Kunde, Vermittler und/oder Versicherer oder auch für die Wahrnehmung von Mehrwertservices.

Nutzung von Services stark heterogen, stärkere Nutzung von Mehrwertservices mit Nähe zum Kernversicherungsangebot

Mehrwertservices zum Versicherungsangebot werden von kleinen Unternehmen ausdrücklich gewünscht. Interessanterweise haben Interviews mit Versicherern gezeigt, dass bestehende Mehrwertserviceangebote jedoch oft nicht intensiv genutzt und zum Teil schnell wieder vergessen werden. Unsere Umfrage hat hierzu ergeben, dass Mehrwertservices mit Produktnähe und in Assoziation mit den Kernfähigkeiten eines Versicherers von Kunden stärker akzeptiert und auch genutzt / gewünscht werden.

Versicherer sollten daher vor Implementierung von Mehrwertserviceangeboten neben der Klärung der Refinanzierung und Partnerauswahl eine Validierung der Kundenakzeptanz vornehmen. Gleichzeitig sollten angebotene Mehrwertservices für kleine Unternehmen stetig präsent und leicht zugänglich gemacht werden, um höhere Nutzungsraten und damit einen differenzierenden Faktor im Wettbewerb realisieren zu können.

KMU-Kunden haben relativ hohe Verweildauer, reagieren aber auf bessere Angebote und Beratung

Insgesamt zeigt sich, dass kleine Unternehmen eine lange Verweildauer und hohe passive Zufriedenheit mit ihrem Versicherer aufweisen. Die Wechselbereitschaft ist grundsätzlich eher gering ausgeprägt und muss daher bei kleinen Unternehmen aktiv ausgelöst werden. Hauptgrund für einen Versicherungswechsel ist hierbei erneut ein verbessertes Preis-Leistungs-Verhältnis bei einem anderen Versicherer oder aber ein Produktangebot, das die Bedürfnisse des kleinen Unternehmens besser und umfangreicher erfüllen kann.

Für Versicherer mit Wachstumsambitionen im Segment der kleinen Unternehmen bedeutet das im Vertrieb eine gezielte Adressierung der identifizierten Wechseltreiber vorzunehmen und Sales Stories und Produktangebote zu entwickeln, die gezielt die dargestellten Bedürfnisse der kleinen Unternehmen erfüllen. Gleichzeitig gilt es, dies in einen integrierten Leadmanagement-Ansatz für das Segment zusammenzuführen und dem proprietären Vertrieb inklusive der dazugehörigen Vertriebsunterstützung zur Verfügung zu stellen.

Zusammenfassend lässt sich festhalten, dass Versicherer vor dem weiteren Aufbau eines umfangreichen und versicherungsfremden Mehrwertservice-Portfolios zunächst Basisanforderungen der kleinen Unternehmen an Produkt, Preis, Beratung und Interaktion erfüllen müssen, sich aber dann über ein versicherungsnahes und mit dem Versicherer assoziierbares Mehrwertserviceangebot erfolgreich im Wachstumsfeld der kleinen Unternehmen positionieren können.

Besonders aufschlussreich sind die Ergebnisse im Bereich der Mehrwertservices. Hier zeigt sich ein klares Interesse an zusätzlichen Dienstleistungen: 67% der Befragten interessieren sich für Sicherheits- und Gebäudeschutzservices, jeweils 65% wünschen sich Unterstützung bei betrieblicher Kranken- und Altersvorsorge sowie Cybersecurity-Lösungen. Auch Schadenprävention steht mit 62% hoch im Kurs. Diese Zahlen belegen eindrucksvoll, dass KMUs von ihren Versicherern mehr erwarten als reine Risikoabsicherung - sie suchen Partner, die sie ganzheitlich bei der Unternehmenssicherung unterstützen.

Die Untersuchung belegt zudem eine außergewöhnlich hohe Kundenbindung im KMU-Segment: 53% der befragten Unternehmen sind ihrem Versicherer seit über einem Jahrzehnt treu, und die Gesamtzufriedenheit liegt bei beeindruckenden 94%. Diese Loyalität birgt jedoch auch Risiken für die Versicherer: Sie könnte zu einer gewissen Trägheit in der Produktentwicklung und Innovation führen. Dennoch zeigen sich Chancen für Versicherer, die ihre Angebote optimieren – 37% der KMUs würden für ein besseres Preis-Leistungs-Verhältnis einen Wechsel in Betracht ziehen.

Interessant ist auch der Vergleich zwischen den Einschätzungen der Versicherer und den tatsächlichen Kundenpräferenzen. Während 71% der Versicherer die Maklerempfehlung als wichtigsten Wechselgrund einschätzen, sehen die KMUs dies deutlich differenzierter. Diese Diskrepanz zeigt, dass Versicherer ihre Kundenwahrnehmung teilweise neu justieren müssen, um die tatsächlichen Bedürfnisse ihrer Zielgruppe besser zu verstehen und zu bedienen.

Diese Erkenntnisse unterstreichen die Notwendigkeit für Versicherer, ihre Strategien im KMU-Segment neu auszurichten. Der Erfolg wird künftig von der Fähigkeit abhängen, persönliche Beratung mit digitalen Services zu verbinden und dabei maßgeschneiderte Lösungen anzubieten, die den spezifischen Bedürfnissen kleiner und mittlerer Unternehmen gerecht werden. Die Studie macht deutlich: Der Versicherungsmarkt für KMUs steht vor einem grundlegenden Wandel, bei dem die erfolgreiche Integration von persönlicher Beratung, digitalen Services und bedarfsgerechten Mehrwertleistungen über den künftigen Markterfolg entscheiden wird.

Newsletter abonnieren

Das könnte Sie auch interessieren