Wie Banken die veränderte Wettbewerbssituation im SME-Lending meistern und ihr Geschäftsmodell erfolgreich anpassen

Im Markt für Finanzierungen stellen kleine und mittelgroße Unternehmen (SME) ein sehr attraktives Segment für Banken und andere Kreditgeber dar. Doch das Geschäftsumfeld verändert sich dramatisch: Immer mehr SME-Kunden wenden sich alternativen Finanzierungsanbietern beispielsweise Herstellern, digitalen Vermittlungsplattformen oder alternativen (direkt) Kreditgebern zu. Sie bieten ihnen bessere Konditionen, unkompliziertere Prozesse und versprechen individuellere Angebote. Der traditionelle Bankkredit verliert dagegen an Bedeutung. Banken und andere klassische Kreditgeber müssen daher jetzt ihr Geschäftsmodell an die veränderten Bedürfnisse der SME anpassen, sonst droht ihnen der irreparable Verlust eines ganzen Geschäftsfelds.

Über 99 Prozent der Unternehmen in Deutschland sind kleine und mittelgroße Unternehmen (SME). Sie erwirtschaften 60 Prozent aller unternehmerischen Umsätze und bilden so das Rückgrat der deutschen Wirtschaft. Und sie brauchen Kredite: Mit einem Volumen von 279 Milliarden Euro gehen rund 36 Prozent aller unbesicherten Firmenkredite in Deutschland an SME – sie sind somit eine zentrale Kundengruppe für Banken und

Finanzdienstleister.

Der klassische Bankkredit verliert bei diesen Unternehmen jedoch zunehmend an Bedeutung: Sie scheuen die häufig zähen, intransparenten und bürokratisch überfrachteten Prozesse der Banken. Zudem vermissen viele SME individuelle Angebote, die speziell auf ihre Bedürfnisse zugeschnitten sind, auch fehlt gelegentlich das Verständnis für neue, digitale Geschäftsmodelle. Schon in den vergangenen Jahren tendierten daher immer mehr Unternehmen zu alternativen Finanzierungsformen, ein Trend, der sich durch die Coronakrise und die durch sie ausgelöste Flut an zeitkritischen Kredit- und Förderungsanträgen noch weiter verstärkt hat. Als Konsequenz beschäftigen sich 86% der SMEs inzwischen mit Alternativen zum klassischen Bankkredit, 11% haben diese Option bereits genutzt – Tendenz steigend (vgl. Abbildung 1).

"Die Zukunft der Kreditbearbeitung ist live, seamless und transparent. Diesem Anspruch müssen die Banken gerecht werden."

Passend dazu wachsen das Angebot und die Zahl der neuen Akteure im Markt für Finanzierungen stetig. Heute haben die Unternehmen die Wahl zwischen Kreditangeboten von Banken, aber auch zunehmend von Herstellern, Händlern und digitalen Vermittlungsplattformen. Die besten Erfolgschancen haben Geschäftsmodelle, die sich eng an den Kundenbedürfnissen ausrichten. Im Vorteil sind dabei Anbieter, die mit neuester digitaler Technik intelligente Datenanalysen durchführen können, um akkurate Kredit-Scorings zu berechnen und den Kunden über digitale Plattformen schnell individuelle Angebote zu machen.

Zunehmender Wettbewerb um SME-Kredite lässt Margen sinken

2025 wird gemäß unseren Berechnungen das Volumen der SME-Kredite, die über Plattformen abgewickelt werden, bereits 250 Milliarden Euro erreichen. Der Wettbewerb nimmt bereits massiv zu, erkennbar an den rückläufigen Margen der SME-Kredite, die zuletzt gerade noch gut 2 Prozent erreichten. Für klassische Finanzierungsanbieter und insbesondere Banken heißt das, dass ihr traditionelles Geschäft in Gefahr ist, wenn sie nicht jetzt handeln und sich an die Bedürfnisse der SME anpassen. Hinzu kommt die verpasste Chance, kleine Unternehmen längerfristig bei ihrem Wachstum zu begleiten und so sequentiell das Kreditengagement zu erhöhen. Das SME-Segment ist also zu wichtig, um es kampflos an neue Player abzutreten.

"Banken müssen ihr Geschäftsmodell an die veränderten Bedürfnisse der SME anpassen, um in diesem Geschäftsfeld nicht zurückzufallen."

Die Anforderungen an den SME-Kreditprozess der Zukunft machen bei vielen Banken eine umfangreiche digitale Transformation des Geschäftsmodells nötig. Um diesen Wandel einzuleiten, das SME-Geschäft neu aufzustellen und nachhaltig auszurichten, sollten sie zunächst sämtliche Prozesse durchleuchten. Damit lassen sich Lücken in der aktuellen Aufstellung gegenüber dem Wettbewerb erkennen, die anschließend gezielt behoben werden können, etwa durch die Optimierung einzelner Prozesse oder den Einsatz von bewährten externen Lösungen.

Der zentrale Hebel, um im Markt für SME-Finanzierungen erfolgreich mitzuspielen, ist die strikte Orientierung an den Kundenbedürfnissen. Das heißt vor allem eine hohe Flexibilität bei Konditionen und Produkteigenschaften, ein hohes Prozesstempo und viel Transparenz bei den Bedingungen sowie eine hohe Serviceorientierung mit dem Ziel, den Kunden Mehrwert anbieten zu können (vgl. Abbildung 2).

Maßnahmen zu Entwicklung eines zukunftsorientieren Geschäftsmodells

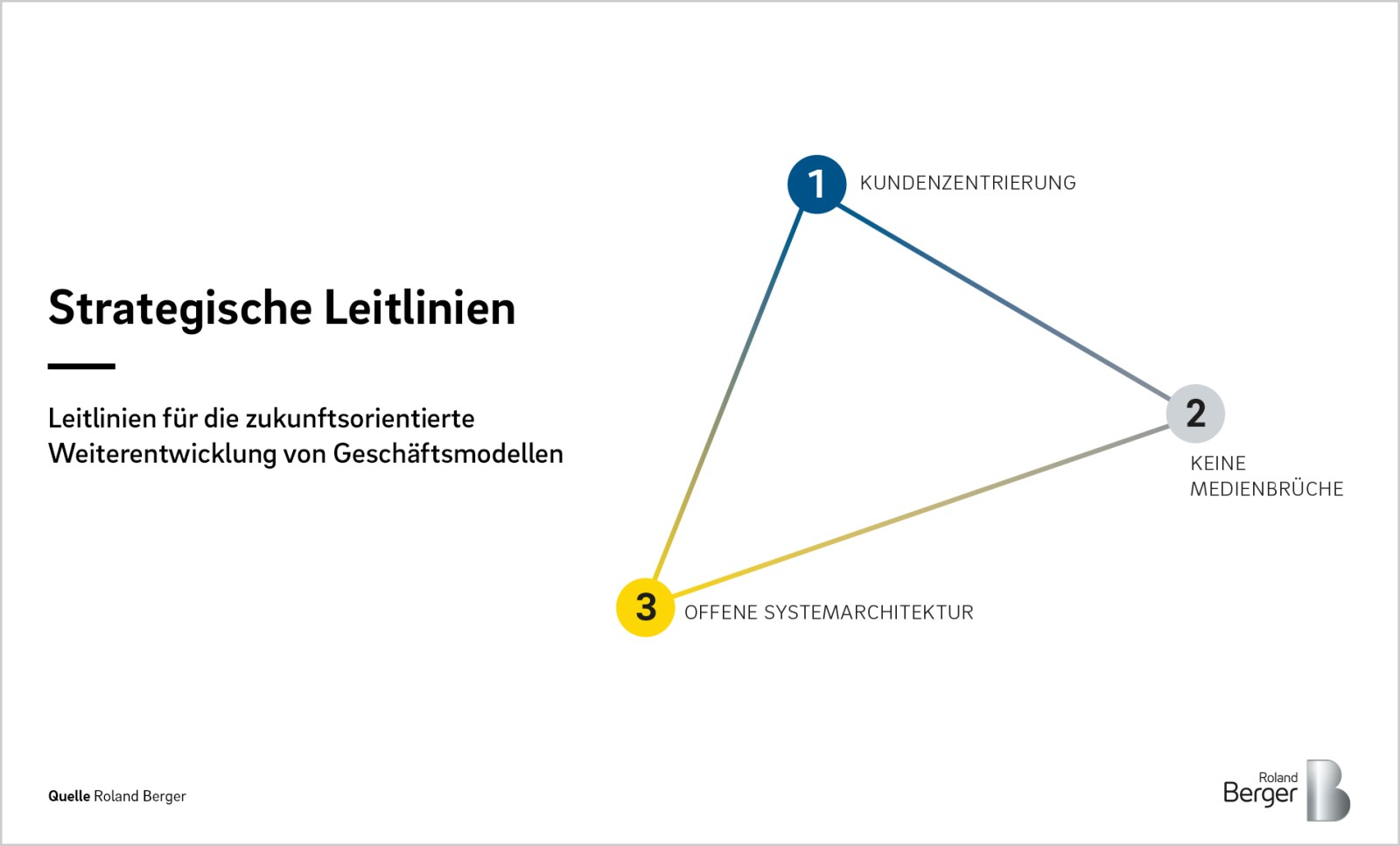

Um dies zu erreichen, muss der Kreditvergabeprozess für SME radikal digitalisiert und vereinfacht werden. Wichtige Ansatzpunkte dafür sind eine Automatisierung von Workflows und Datenverarbeitung, eine Standardisierung bei modular gestalteten Produkten, eine klare Spezialisierung mit gezielt für die SME-Betreuung geschaffenen Funktionen sowie eine Steuerung und ein Controlling, die auf die neuen Herausforderungen ausgerichtet sind. Banken sollten drei strategische Leitlinien (vgl. Abbildung 3) berücksichtigen:

Kundenzentrierung: Anforderungen der Kunden müssen von der ersten Kontaktaufnahme verstanden werden – dazu sind ein einheitlicher Datenhaushalt und ein optimiertes Kunden-Frontend erforderlich.

Vermeidung von Medienbrüchen: Effiziente und transparente Prozesse sind grundlegend für eine schnelle Antragsbearbeitung – dafür müssen Systeme harmonisiert, Technologien durchgängig vereinheitlicht und manuell Tätigkeiten reduziert werden.

Offene Systemarchitektur: Erforderliche Produktangebote oder die nötige Prozessqualität lassen sich oft nicht über interne Lösungen effizient realisieren – daher sollten monolithische Betriebsmodelle verabschiedet und eine offene Systemarchitektur aufgebaut werden.

Auf Basis dieser strategischen Leitlinien gibt es zwei wesentliche Ausbaustufen, um das Geschäftsmodell von Banken weiterzuentwickeln: Zum einen die weitgreifende Digitalisierung und Automatisierung des SME-Kreditprozesses; zum anderen der Aufbau eines vollständig integrierten Angebots auch über klassische Bankdienstleistungen hinaus. Wir helfen notwendige Voraussetzungen zu schaffen (u.a. Open Banking), damit Sie Ihren SME-Kunden ein innovatives „Finanzierungserlebnis" bieten können.

Roland Berger hat in zahlreichen Projekten deutschen sowie internationalen Kunden geholfen, diesen Wandel vorzunehmen, sich in diesem Geschäftsfeld neu aufzustellen und nachhaltig auszurichten. Wir beraten Sie gerne zu den Anforderungen an den SME-Kreditprozess der Zukunft. Nach einer ersten Bestandsaufnahme folgt die Definition eines holistischen Business Case, bei dem die langfristige strategische Dimension im Zentrum steht. Daraus leiten wir eine auf Sie individuell zugeschnittene Empfehlung ab, technische Lösungen selbst zu entwickeln oder exklusive Partner ins Boot zu holen (vgl. Abbildung 4). Denn eins ist klar: Wer lediglich Standardlösungen implementiert, wird irrelevant – ohne individuell gestaltete Lösungen und Betonung der bankspezifischen USPs geht es nicht. Bei deren Entwicklung und Umsetzung stehen wir unseren Kunden als Generalunternehmer „bis zur Schlüsselübergabe" zur Seite.

Eine ausführliche Analyse des Markts für SME-Lending und seiner Bedeutung für Banken und Kreditgeber sowie Handlungsempfehlungen und Schritte zur Entwicklung eines zukunftsorientierten Geschäftsmodells finden Sie in unserer Studie „Future of SME-Lending“.

Studie

SME-Lending im Wandel: Chancen zur Entwicklung zukunftsorientierter Geschäftsmodelle

Der Markt für SME-Lending verändert sich rasant: Alternative Finanzierungsanbieter werden immer attraktiver für die Unternehmen, der klassische Bankkredit verliert an Bedeutung. Banken und andere klassische Kreditgeber müssen ihr Geschäftsmodell an die Kundenbedürfnisse anpassen und von den erfolgreichsten Finanzierungsplattformen lernen.

![{[downloads[language].preview]}](https://www.rolandberger.com/publications/publication_image/700_roland_berger_the_future_of_sme_lending_cover_download_preview.png)