The electric vehicle and EV charging market enjoyed a surge in late 2022 despite continued high energy prices.

EV Charging Index: Análisis de expertos en España

La movilidad eléctrica se consolida en España, a pesar de las incertidumbres tecnológicas y financieras

Página principal

A pesar de la incertidumbre en torno a la tecnología dominante y la viabilidad financiera, el mercado de vehículos eléctricos en España está experimentando un crecimiento alentador. La infraestructura pública de recarga se está expandiendo rápidamente, aunque la disponibilidad de recarga rápida sigue siendo un desafío.

"El crecimiento de la red pública de recarga en España es muy alentador, pero aún queda mucho por hacer en cuanto a disponibilidad e interoperabilidad."

Fuerte crecimiento de los vehículos eléctricos, pero persisten incertidumbres subyacentes

El mercado de vehículos eléctricos en España continuó su sólido crecimiento en 2023, con más de 100.000 vehículos nuevos matriculados y un aumento en la tasa de penetración de ventas del 9% a finales de 2022 al 12%.

Los incentivos económicos, incluyendo las subvenciones de hasta 7.000 euros para la adquisición de vehículos y la financiación de la infraestructura de recarga, han sido cruciales para impulsar la adopción. Estos incentivos ayudan a reducir la diferencia de precios y responden al problema de la disponibilidad de recarga. Sin embargo, persiste la incertidumbre, sobre todo en lo que respecta a la tecnología dominante a medio plazo (híbridos, totalmente eléctricos o biocombustibles), aunque ya se aprecian indicios de que en 2024 los híbridos seguirán siendo mayoritarios.

Esta incertidumbre se ve alimentada por las declaraciones de los OEM de retrasar los objetivos de electrificación y apostar por los biocombustibles. La reducción o supresión de las subvenciones en los mercados más consolidados también ha suscitado inquietud entre los compradores potenciales en torno a la propiedad de vehículos eléctricos, ya que el leasing representa casi un tercio de las ventas de vehículos eléctricos en España.

_large_image.png)

Fomentar el crecimiento de las infraestructuras públicas

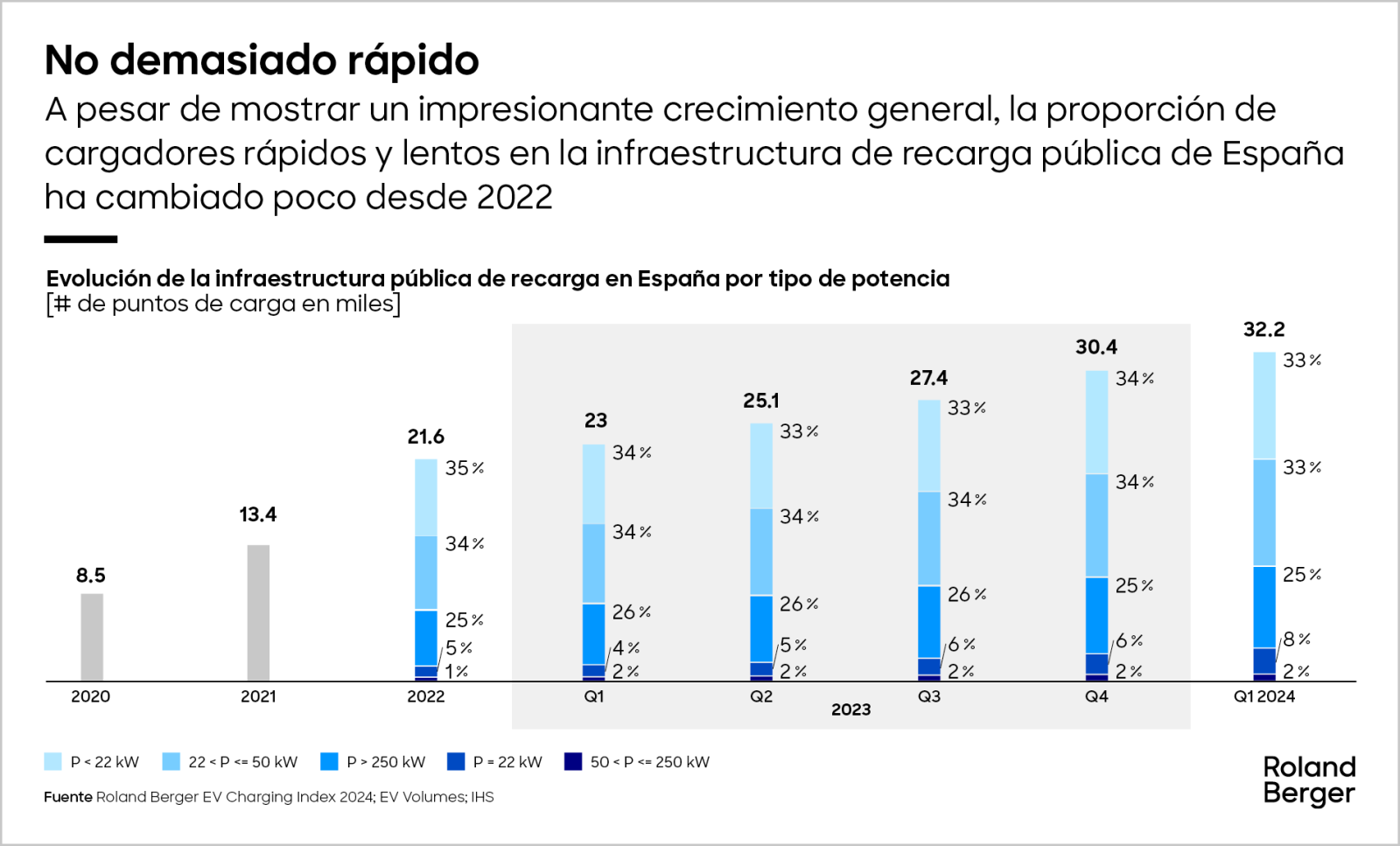

En 2023, España añadió aproximadamente 9.000 nuevos puntos de recarga públicos, lo que le da una ratio de 11,6 puntos de recarga por VE, ligeramente por detrás de los países líderes de Europa. Este crecimiento está siendo impulsado por diversas normativas e iniciativas para fomentar la expansión de la infraestructura, especialmente en zonas de aparcamiento y gasolineras. La Ley 7/2021, por ejemplo, obliga a que, para 2023, las gasolineras con un volumen de ventas anual superior a 10 millones de litros dispongan de al menos un punto de recarga rápida de 50 kW o más. También exige que el 2,5% de las plazas de aparcamiento en aparcamientos públicos dispongan de puntos de recarga.

La situación económica actual es la responsable de la configuración actual de la red de carga, donde dos tercios de los puntos de recarga tienen una potencia de 22 kW o menos, y menos del 10% de los puntos de recarga actuales superan los 50 kW. En medio de esta incertidumbre, la mayoría de los operadores de puntos de recarga (CPO) están instalando puntos de recarga más lentos pero más económicos en ubicaciones estratégicas, con la intención de reemplazarlos por otros de mayor velocidad a medida que el mercado madure. Sin embargo, a pesar de que la carga lenta puede satisfacer las necesidades actuales de los usuarios promedio de vehículos eléctricos, España todavía carece de una infraestructura suficiente de carga rápida.

Además, todavía hay mucho trabajo por hacer en cuanto a la disponibilidad y la interoperabilidad de los puntos de recarga, que continúan siendo desafíos fundamentales para el sector.

Diversificación del mercado de recarga

En España, las empresas de servicios públicos, en particular Iberdrola y Endesa a través de su filial Enel X, están liderando el mercado en los segmentos de recarga lenta y rápida, y ambas han realizado una apuesta significativa en el sector.

Los operadores de puntos de recarga independientes, como Zunder y Wenea, tienen enfoques diferentes: Zunder se centra en estaciones de carga en ruta, mientras que Wenea instala más puntos de recarga en destinos específicos. Por su parte, Eranovum destaca por su cartera mixta y sus propias capacidades de generación, lo que podría ser beneficioso al brindarle acceso a electricidad más económica.

Importantes operadores internacionales como Ionity y Tesla están enfocándose en el segmento de la recarga rápida en ubicaciones estratégicas a lo largo de las principales rutas de alta velocidad en España, compitiendo principalmente con el prometedor operador español Zunder.

Mientras tanto, las grandes petroleras están entrando en el mercado a través de asociaciones con empresas líderes. BP, por ejemplo, se ha asociado con Iberdrola para desplegar 12.000 puntos de recarga, mientras que Cepsa lo ha hecho con Endesa. Repsol parece estar todavía decidiendo la estrategia adecuada, aunque ya está desarrollando su propia red de recarga.

Lecturas complementarias

Register to receive future EV charging updates

Register now to to discover the latest insights, emerging trends, and upcoming challenges in the EV and EV charging markets.